関税自主権の撤廃、関税自主権の回復、など歴史において【関税自主権】という言葉がでてきます。

単語を覚えることができても、果たして意味を説明しなさいという問題がでてきたら答えられるでしょうか?

今回は、きちんと言葉の意味やセットで覚えたい事柄も含めて、『関税自主権』についてわかりやすく解説していきます。

目次

関税自主権とは?

関税自主権とは、国が輸入品に対して自主的に関税を決められる権利のことを指します。

一般的に関税とは、国の外から入ってくる物品に対して課される税金のことをいいます。この税金は国に対して支払うお金となるため国の収入源となるわけですね。

そのため海外から入ってくる物品に対して関税をかけることも国を運営していくための財源確保といってもいいでしょう。

関税は入ってくる国にとってみたら高い方がいいですよね。

仮に中国から物品を日本に輸入したとします。政府にとってみたら誰が関税を支払おうが、国に税金として支払われるので高い税率の方が国家の収入になるのでうれしいです。

支払う側(輸入者)にとってみたら関税が高いと、「おいおい、待ってくれよ、そんなに税金で取られちゃうの?もっと下げてよ」という話になるわけですね。

【備考】関税自主権がないということ

ではこの『関税自主権がない』というということは、自国が税率を決められず他国が勝手に税率を設定できてしまう、ということなのでしょうか。

そうではありません。

『関税自主権がない』ということは、税率の改訂に他国との交渉を必要とする場合に、自国で決められないというだけのことなのです。

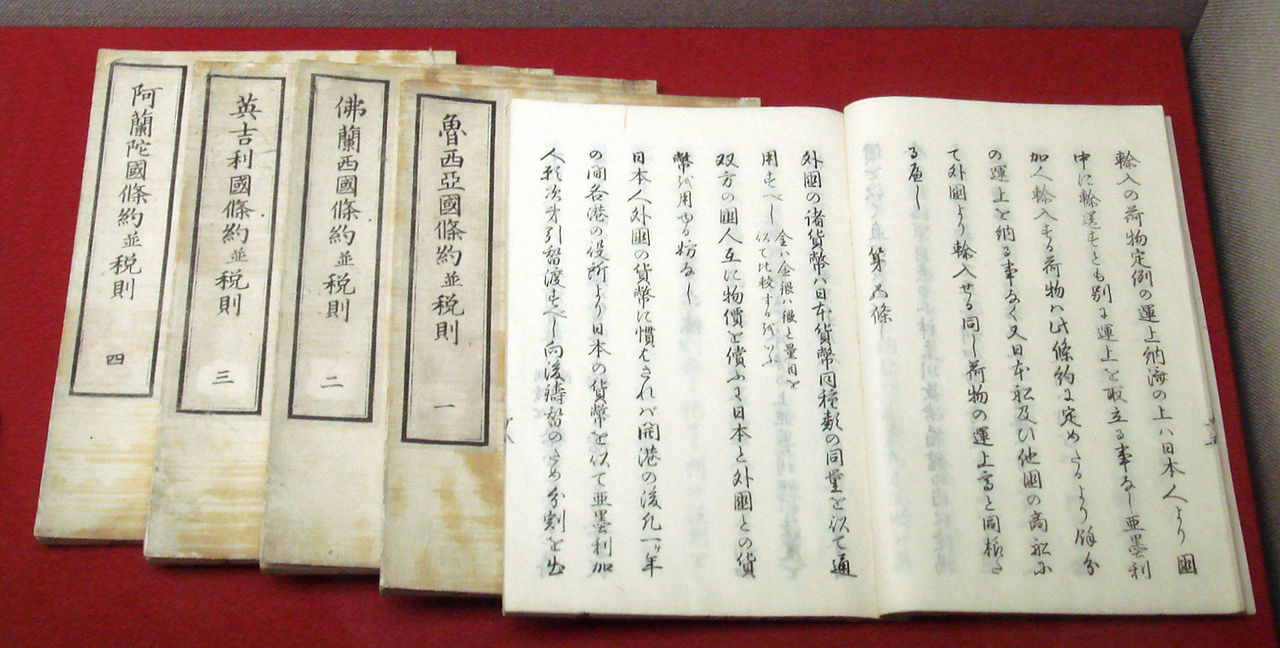

不平等条約の締結!1858年「安政五ヶ国条約」

(安政五カ国条約 出典:Wikipedia)

安政五ヶ国条約とは、江戸幕府がアメリカ、オランダ、ロシア、イギリス、フランスの5つの国と結んだ条約の総称のことを指します。

(※安政条約とも呼ばれています)

この5つの条約は不平等条約とも言われその中の不平等のポイントの一つがこの関税自主権の欠如なのです。

①開国をすることによる税率

江戸幕府が終わろうとし、いよいよこれから開国をしていき世界とも交易が盛んになるであろうというのは簡単に想定できます。

そのため日本としては関税自主権が欲しいところでした。

税率改定のときに日本が有利になるように税率を決めたいですよね。

ここで当初の輸出税、輸入税についてご紹介していきます。

輸出税は一律5%、輸入税については、1類(金銀、居留民の生活必需品)は無税、2類(船舶用品・食品・石炭)は5%、3類(酒類)35%、4類(その他)は20%としていました。

このパーセンテージをみるとそこまで日本にとって関税自主権がないということは不利益とも言えないものでした。

②改税約書による税率の改訂

しかしながら、一番最初の税率で永遠を時間が流れるわけではありません。

世の中の動きや世界との交易もだんだんと変化してきます。

それによって前述した安政五カ国条約についての改訂協約があったのです。それを改税約書と呼びます。

この税率改定のルールによって、関税が改められました。

輸入品に関しては、その品物の35%の金額、または5%を乗じて関税を算出していた方式が、原価の一律5%を基準とする方式に変更されてしまいました。

わかりやすくいうと今までその品物やサービスの価格を参考にして関税が決められていたのを、そのものの重さや面積や個数などが関税を計算するときの材料とされる方法に変わったのです。

これはどういうことか、というと今までは価格が上昇うれば関税もそれに比例して上昇するやり方であったのが、重量等が考慮される関税方式になると価格に関わりなく、あくまでも【量】に応じた関税を払えばOKということでした。

この改税約書により、高価格で軽いものを輸入するということはとっても有益。逆に低価格なわりに重いものを輸入することになると不利益ということになるのです。

これはあまり日本政府にとってはプラスとはいえませんよね。

そのため、明治政府はまずは輸出関税自主権回復を目指していくことになります。

関税自主権の回復

(日露戦争における日本兵の朝鮮出兵)

日本が関税自主権の回復ができたのは日露戦争後です。

1907年に締結された日露通商航海条約というものでした。

1911年にアメリカをはじめ、他の列強は日本との平等条約を締結することにとって、日本の関税自主権は回復されたのです。

その回復に貢献したのが『小村寿太郎』という人物です。

小村寿太郎は明治時代の政治家で、外務大臣を務めた人。ロシア、アメリカとの条約やイギリスとの同盟などにも積極的に締結できるように働きかけた人です。

関税自主権と一緒に覚えたい!『治外法権』

関税自主権と一緒によくでてくる言葉が治外法権。試験にもよく出てくる頻出単語でもありますので覚えておきましょう。

『関税自主権がなく、治外法権を認めさせる』というものです。

この二つは不平等といわれ日本にとって不利益であるため小村寿太郎のような政治家が努力をして回復をさせるのです。

治外法権とは?

関税自主権と覚えたい「治外法権」というのは、外国人が滞在する国の法律ではなく、自分の国の法律によって裁かれるというものです。

例えば、日本にアメリカ人が滞在。何か犯罪を犯したとします。そのときにとその罪を裁くのは日本の法律ではなくアメリカの法律であるということなのです。

日本にいるのであれば日本の法律で裁かれるべきだと思う人も多いと思います。

日本では重罪であるが他国の法律であれば軽罪でよしとされるということもあるのです。

この治外法権は日本にとっては不利益になるような内容だということがわかりますよね。

このように前述した関税自主権と併せて不平等条約と言われた安政五カ国条約にはこの治外法権を認めるというものも入っていたのです。

{kind=link}

まとめ

✔ 関税自主権とは、『輸入、輸出をするときに掛かる税金の税率を決める権利がない』という意味ではなく、改訂するときに関してのみ自主権がないということを指す。

✔ 永久に日本には関税自主権がないのではなく、小村寿太郎のおかげで関税自主権が回復した。

✔ 外務大臣であった小村寿太郎が1911年の日米通商航海条約を調印したことにより、関税自主権の回復を果たした。

✔ 関税自主権がなく、治外法権を認める!ということをセットで覚えよう。